22/12/2021

L’ECOMUSEO DEL LITORALE ROMANO, INTITOLATO A MARIA PIA MELANDRI

Nella Pac il tema della gestione delle risorse idriche e delle relative misure di sostegno si ritrova nelle politiche di sviluppo rurale, il cosiddetto Secondo pilastro, mentre il Primo pilastro è dedicato ai pagamenti diretti agli agricoltori. Nonostante ciò, un cenno a quanto l’Italia ha fatto in applicazione del nuovo sistema dei pagamenti diretti è importante in questa sede, sia perché si tratta comunque di un intervento che mobilita la quota più ingente di risorse finanziarie (3,8 miliardi di euro annui destinati ai pagamenti diretti, pari al 52%, dei 7,4 miliardi di euro annui di risorse pubbliche disponibili per la Pac per l’Italia), sia perché la gestione delle risorse idriche, attraverso la condizionalità e le norme di buone pratiche agricole, può in qualche misura influenzare anche ciò che accade nel Primo pilastro.

Nella Pac il tema della gestione delle risorse idriche e delle relative misure di sostegno si ritrova nelle politiche di sviluppo rurale, il cosiddetto Secondo pilastro, mentre il Primo pilastro è dedicato ai pagamenti diretti agli agricoltori. Nonostante ciò, un cenno a quanto l’Italia ha fatto in applicazione del nuovo sistema dei pagamenti diretti è importante in questa sede, sia perché si tratta comunque di un intervento che mobilita la quota più ingente di risorse finanziarie (3,8 miliardi di euro annui destinati ai pagamenti diretti, pari al 52%, dei 7,4 miliardi di euro annui di risorse pubbliche disponibili per la Pac per l’Italia), sia perché la gestione delle risorse idriche, attraverso la condizionalità e le norme di buone pratiche agricole, può in qualche misura influenzare anche ciò che accade nel Primo pilastro.

Una caratteristica importante della nuova Pac è l’ampia libertà data agli Stati membri nella sua applicazione, anche con riferimento al Primo pilastro, tradizionalmente gestito a livello Ue con regole abbastanza omogenee. In passato, nei casi in cui la Pac ha lasciato margini di scelta a livello nazionale, l’Italia raramente li ha utilizzati bene, anche in conseguenza del nostro meccanismo decisionale, affidato alla Conferenza Stato-Regioni: una sede fin troppo politica, dove si fa sentire la pressione dei gruppi d’interesse, anche locali, e dove spesso le decisioni finiscono per essere prese con uno slalom tra veti incrociati più che come perseguimento di un progetto coerente.

Stavolta, per fortuna, le cose sono andate un po’ meglio, almeno fino a metà del 2014: il dibattito è iniziato per tempo, ben orchestrato dalla regia del Mipaaf e da documenti preparatori che lo hanno reso più trasparente del passato; le principali decisioni sono state prese entro la scadenza prevista (estate 2014) e, pur non essendo esenti da critiche, sono risultate in complesso ragionevoli.

Innanzitutto, la scelta della Regione unica per il calcolo dei pagamenti diretti è stata molto qualificante e il Mipaaf è stato abile nell’orientare la scelta dei prodotti da premiare con il sostegno accoppiato anche come un modo per compensare le Regioni maggiormente penalizzate. In parte ciò è accaduto – senza che si debba per questo gridare allo scandalo – ma sul fronte del sostegno accoppiato non c’è stato un “assalto alla diligenza” paragonabile a quello che ci fu, ad esempio, sull’Art. 68 della vecchia Pac: le risorse distribuite sono state contenute all’11% del massimale nazionale per i pagamenti diretti, ben al di sotto del 15% cui in teoria si poteva arrivare.

Avendo scelto la Regione unica, per omogeneizzare il livello dei pagamenti diretti, l’Italia ha adottato il “modello irlandese” di convergenza interna, per attenuarne gli effetti redistributivi della Regione unica e spalmarli su un periodo relativamente lungo. Altrettanto ragionevole è stata la scelta di rendere ammissibili ai pagamenti diretti tutte le superfici agricole e di innalzare in modo graduale la soglia minima sotto la quale non sono erogati pagamenti (250 euro, che saliranno a 300 nel 2017). Riguardo al menù dei pagamenti diretti, si è scelto di non attivare il pagamento per le zone con vincoli naturali e il pagamento redistributivo ai primi ettari e si è deciso di calcolare il greening come percentuale del pagamento di ciascun agricoltore. Sul fronte dell’agricoltore attivo si è ampliata la black list dei soggetti esclusi e si è provato a rendere un po’ più stringente la definizione rispetto a quella proposta dal regolamento, ma senza spingersi oltre l’iscrizione all’Inps e l’esistenza di una partita Iva. Riguardo alla degressività la scelta è stata apparentemente molto dura, con un taglio del 50% per l’ammontare di pagamenti eccedente i 150.000 euro e del 100% oltre i 500.000 euro, ma le realtà colpite saranno davvero molto poche.

Per concludere, un insieme di decisioni certamente fatto di luci e ombre ma del quale, guardando il bicchiere mezzo pieno e giudicando i risultati rispetto a quelli concretamente possibili piuttosto che a quelli astrattamente desiderabili, si poteva essere abbastanza soddisfatti. L’unica perplessità era la grande - in molti casi eccessiva - complessità della nuova Pac, accentuata dagli interrogativi su come nel nostro Paese saremmo stati in grado di gestirla.

Purtroppo, queste perplessità erano più che fondate, giacché proprio nella fase finale del processo decisionale (settembre 2014), quando tutto sembrava condiviso, la Regione Veneto non ha dato parere favorevole all’accordo nella Conferenza Stato/Regioni e la maionese è impazzita. Il decreto sull’applicazione della nuova Pac è dovuto andare all’approvazione del Consiglio dei Ministri – dove è passato solo il 18 novembre 2014 – e da allora è stato un susseguirsi di errori, ritardi, rettifiche, precisazioni: un processo che ha mostrato una macchina politico-amministrativa sempre più imballata, incapace di mettere in campo procedure snelle, comprensibili per i beneficiari, organizzate con modalità e scadenze ragionevoli. Agea si è mostrata impreparata alla sfida, anche a livello dei software predisposti per l’accettazione delle domande e, dopo la proroga dal 15 maggio al 15 giugno (peraltro richiesta a gran voce anche da tutti gli altri Paesi), in assenza di istruzioni chiare che Agea non è stata in grado di fornire per tempo, la soluzione è stata quella di accettare domande non complete, concedendo la possibilità di renderle definitive entro il 10 luglio. Non è difficile prevedere che tutto ciò avrà comportato numerosi errori ed omissioni, ai quali in qualche modo si dovrà tentare di porre rimedio nei prossimi mesi, per evitare che le inefficienze della macchina amministrativa ricadano sui nostri agricoltori.

Un peccato, perché, come si è detto, il processo era iniziato nel migliore dei modi e, nella sostanza, il pacchetto di decisioni per l’applicazione del nuovo sistema di pagamenti diretti della Pac in Italia era tutt’altro che da buttare. In ogni caso ciò conferma che il maggior difetto della nuova Pac 2014-2020 è la sua eccessiva complessità, frutto del tentativo di voler perseguire con un unico strumento (il sistema dei pagamenti del Primo pilastro) troppi obiettivi: dal mantenimento di un generico sostegno al reddito degli agricoltori all’idea di renderlo più selettivo e mirato; dall’aiuto a comparti in crisi all’inserimento dei giovani; dal presidio territoriale e dal sostegno alle aree svantaggiate al grande tema del Greening, con il tentativo di compensare la produzione di beni pubblici ambientali da parte degli agricoltori. La sfida era enorme e certamente scontava qualche difficoltà iniziale, ma è ormai evidente che quello che poteva essere un ragionevole grado di fisiologica complicazione di una politica nuova e ambiziosamente complessa, sta diventando un fenomeno patologico che genera una dose inaccettabile di burocrazia e di complicazione. Poiché si tratta di un fenomeno che in Italia è particolarmente evidente ma che coinvolge anche altri Paesi, compresa la Francia, che ha sempre mostrato di sapere applicare la Pac nel migliore dei modi, non è difficile prevedere che, a breve termine, qualche cosa sarà rivisto nella nuova Pac.

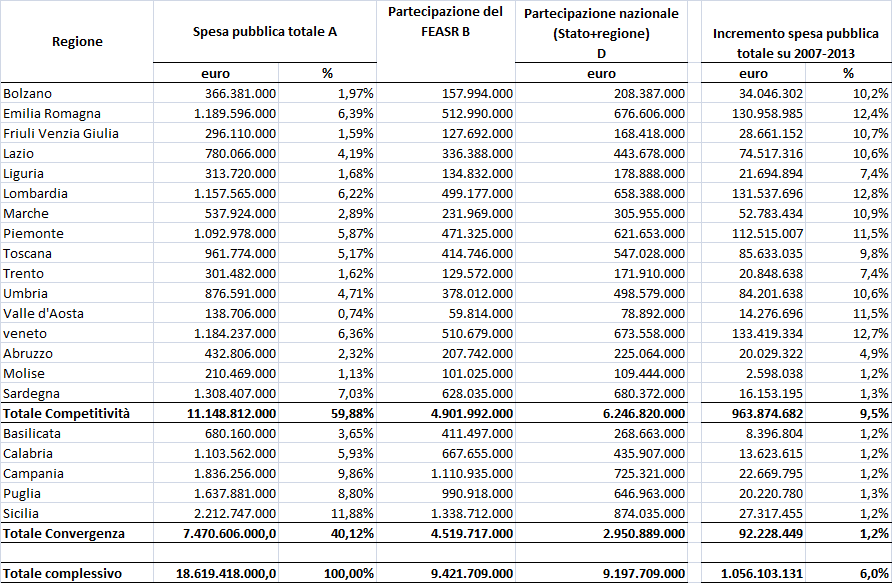

Il Regolamento 1305/2013 che regola il sostegno del Fondo europeo agricolo per lo sviluppo rurale (Feasr) ha assegnato all’Italia una dotazione finanziaria di 10,43 miliardi di euro per il periodo di programmazione 2014-2020, cui vanno aggiunte analoghe risorse previste per il cofinanziamento nazionale. Quindi il valore complessivo della spesa pubblica per lo sviluppo rurale in Italia è di 20,85 miliardi di euro in 7 anni, superiore del 6% rispetto a quello della passata programmazione. Di queste risorse, la Conferenza Stato-Regioni ha deciso di destinare 18,6 miliardi di euro all’attuazione dei programmi regionali e 2,2 miliardi a misure nazionali. Come si vede dalla Tab. 1, la Regione italiana con maggiore dotazione finanziaria è la Sicilia con 2,2 miliardi di €; a seguire la Campania (1,8 miliardi di €) e la Puglia (1,6 miliardi di €).

La programmazione italiana dello Sviluppo rurale 2014-2020 si compone dei 2 Psrn (nazionali), dei 19 Psr regionali e dei 2 Psr della province Autonome di Trento e Bolzano, per un totale di 23 programmi. Dopo la Francia (30 programmi), l’Italia è il Paese dell’Ue con il maggior numero di Psr. La Spagna ne ha presentati 19 e la Germania 15.

Dei nostri due Psrn uno è relativo alla “Rete rurale nazionale” (con 114 milioni di dotazione complessiva) e l’altro, il Programma nazionale per lo sviluppo rurale, prevede tre misure:

· gestione del rischio;

· biodiversità animale;

· infrastrutture irrigue.

La misura relativa agli investimenti irrigui prevede una dotazione finanziaria di 300 milioni di euro per interventi volti prevalentemente al miglioramento dell’efficienza delle infrastrutture esistenti e alla possibile estensione dell’irrigazione su nuove superfici, condizionata all’eventuale risparmio dovuto all’uso più efficiente dell’acqua. A tali risorse dovrebbero aggiungersi quelle previste dal Fondo di sviluppo e coesione.

A tutt’oggi (13 luglio 2015), la Commissione europea ha approvato i primi 6 Psr italiani regionali (Emilia Romagna, Veneto, Bolzano, Toscana, Umbria e Molise) e un Programma nazionale, quello della Rete rurale. Il Psrn che contiene la misura sulle infrastrutture irrigue è ancora in fase di valutazione e potrebbe essere licenziato subito dopo l’estate. In base allo stato attuale del negoziato, l’approvazione dei Psr di tutte le Regioni italiane potrebbe richiedere tutto il 2015. Nel frattempo, alcune Regioni hanno emanato i primi bandi della nuova programmazione 2014-2020.

A livello Ue il quadro è migliore, anche se comunque non entusiasmante: su 118 programmi, 52 sono stati già approvati (di cui 9 nel 2014), mentre gli altri 66 (17 dei quali sono Italiani) saranno approvati entro il 2015. E’ bene evidenziare che dicembre 2015 è il termine ultimo per ricevere il bollino da Bruxelles per evitare future penalizzazioni che, in linea di principio, potrebbero essere comminate nella gestione della prima annualità.

Ai ritardi sulla nuova programmazione bisogna aggiungere il problema delle mancate spese dei fondi della vecchia programmazione che riguardano, mediamente, il 16,5% dei fondi Feasr. Di questi, la percentuale più elevata (19%) si riferisce alle Regioni della Convergenza e il 14% a quelle della Competitività.

Risorse idriche e sviluppo rurale

L’agricoltura è da sempre considerata a livello Ue come un settore chiave per la tutela qualitativa e quantitativa della risorsa idrica, sia perché coinvolge ingenti volumi di acqua destinati all’irrigazione, sia perché contribuisce all’inquinamento diffuso delle acque. In questo quadro, l’integrazione tra le politiche rappresenta per la Commissione una leva strategica per un uso più efficiente delle risorse finanziarie e per perseguire obiettivi relativi a settori e ambiti diversi, sfruttando le sinergie e il coordinamento delle azioni. Per rafforzare tale integrazione e promuovere il perseguimento degli obiettivi della Direttiva Quadro sulle acque, la gestione delle risorse idriche ha assunto nell’ambito della nuova Pac un ruolo di primaria importanza, sia in termini di opportunità che di vincoli.

Opportunità previste dalla nuova programmazione

Con riferimento alle opportunità, queste sono numerose e si ritrovano in più misure del regolamento per lo sviluppo rurale, nel cui ambito il miglioramento dell’efficienza degli usi irrigui dell’acqua è divenuto un obiettivo imprescindibile. Più in particolare, l’Accordo di partenariato contempla le risorse idriche in due Obiettivi tematici:

· “promuovere l’adattamento al cambiamento climatico, la prevenzione e la gestione dei rischi” (obiettivo 5)

· “tutelare l'ambiente e promuovere l'uso efficiente delle risorse” (obiettivo 6).

L’Obiettivo tematico 5 affronta i problemi della desertificazione e del rischio idrogeologico, con interventi strutturali integrati agli altri strumenti pianificatori e programmatori, primo fra tutti il Piano di gestione del distretto idrografico. L’Obiettivo tematico 6 si riferisce alla tutela qualitativa e quantitativa delle risorse idriche, prevedendo il miglioramento della qualità dei corpi idrici superficiali e sotterranei, attraverso l’ammodernamento delle reti, il monitoraggio della gestione delle risorse idriche e la gestione sostenibile e integrata del suolo.

Il Regolamento per lo sviluppo rurale contempla le seguenti 6 specifiche priorità di intervento::

1. stimolare il trasferimento di conoscenze;

2. rafforzare la competitività in tutti i tipi di agricoltura e promuovere l’innovazione;

3. promuovere l’organizzazione, trasformazione, commercializzazione e la gestione del rischio delle filiere agroalimentare;

4. preservare e migliorare gli ecosistemi collegati all’agricoltura;

5. promuovere l’efficienza delle risorse e la transizione a un’economia a basse emissioni di CO2;

6. promuovere lo sviluppo occupazionale ed economico nelle zone rurali.

Tra queste, le priorità 2, 4 e 5 sono collegate al tema dell’acqua; in particolare lo sono la 4 e la 5, che riguardano, rispettivamente, il miglioramento nella gestione delle risorse idriche (che può contribuire a preservare, ripristinare e valorizzare gli ecosistemi dipendenti dall’agricoltura e dalle foreste) e l’uso più efficiente dell’acqua in agricoltura (che può contribuire al passaggio a un’economia a basse emissioni di carbonio e resiliente al clima).

Come vedremo nel dettaglio più avanti, a ognuna delle priorità sono collegate delle Focus area (cui è assegnato un obiettivo specifico (target) che dovrà essere raggiunto a fine programmazione) rispetto alle quali il Regolamento individua delle condizionalità che lo Stato membro deve rispettare come riportato nella Tab. 2..

|

Priorità 2: Potenziare in tutte le regioni la redditività delle aziende agricole e la competitività dell’agricoltura in tutte le sue forme e promuovere tecnologie innovative per le aziende agricole e la gestione sostenibile delle foreste |

FA 2a: Migliorare le prestazioni economiche di tutte le aziende agricole e incoraggiare la ristrutturazione e l’ammodernamento delle aziende agricole, in particolare per aumentare la quota di mercato e l’orientamento al mercato nonché la diversificazione delle attività |

NESSUNA CONDIZIONALITA’ |

|

Priorità 4: Preservare, ripristinare e valorizzare gli ecosistemi connessi all’agricoltura e alla silvicoltura |

FA 4b: Migliorare la gestione delle risorse idriche, compresa la gestione dei fertilizzanti e dei pesticidi |

Condizionalità 4.1 - Buone condizioni agronomiche e ambientali (Bcaa): sono adottate a livello nazionale le norme per mantenere la terra in buone condizioni agronomiche e ambientali (titolo VI, capo I, del regolamento (Ue) n. 1306/2013). Condizionalità 4.2 - Requisiti minimi relativi all’uso di fertilizzanti e prodotti fitosanitari: sono definiti a livello nazionale i requisiti minimi relativi all’uso di fertilizzanti e prodotti fitosanitari (titolo III, capo I, articolo 28, del regolamento (Ue) n. 1305/2013). Condizionalità 4.3 - Altri pertinenti requisiti obbligatori stabiliti dalla legislazione nazionale: sono stabiliti a livello nazionale i pertinenti requisiti obbligatori ai fini del titolo III, capo I, articolo 28, del regolamento (Ue) n. 1305/2013. |

|

Priorità 5: incentivare l’uso efficiente delle risorse e il passaggio a un’economia a basse emissioni di carbonio e resiliente al clima nel settore agroalimentare e forestale |

FA 5a: Rendere più efficiente l’uso dell’acqua in agricoltura |

Condizionalità 5.2 Esistenza di una politica dei prezzi dell’acqua che preveda adeguati incentivi per gli utilizzatori a usare le risorse idriche in modo efficiente Adeguato contributo al recupero dei costi dei servizi idrici a carico dei vari settori di impiego dell’acqua a un tasso stabilito nel piano approvato di gestione dei bacini idrografici per gli investimenti sostenuti dai programmi. |

Venendo ai singoli articoli del Regolamento e alle relative misure, le più importanti in termini di impatto diretto sulle risorse idriche e di risorse finanziarie sono:

· l’articolo 17 (misura 4) “investimenti in immobilizzazioni materiali,” in cui sono comprese le infrastrutture e attrezzature che permettono un aumento dell’efficienza della pratica irrigua (attrezzature per l’irrigazione, piccoli invasi, impianti di trattamento e riuso). Sono anche supportati investimenti non produttivi legati ad obiettivi agro-ambientali-climatici. Le specifiche sugli investimenti connessi all’irrigazione sono definite agli artt. 45 e 46. Le possibili azioni che possono integrare gli obiettivi della Direttiva Quadro sulle acque si riferiscono ai seguenti aspetti: tecnologie, tecniche di produzione investimenti per il risparmio idrico; realizzazione di accumuli di acqua; installazione di trattamenti di acque reflue nelle aziende agricole, nelle lavorazione e nella commercializzazione; infrastrutture di drenaggio e attrezzature per l’afflusso e deflusso delle acque; protezione contro le alluvioni; gestione di irrigazione collettiva; impianti di fitodepurazione per il trattamento e il riuso di acque reflue; creazione di piani di gestione di area (per aree umide, bacini idrici..) e di piani d’azienda di gestione ambientale, ecc.

· l’articolo 30 (misura 12) “indennità Natura 2000 e indennità connesse alla direttiva quadro sull’acqua” che riguarda specificatamente l’applicazione della Direttiva Quadro sulle acque con pagamenti volti a compensare costi addizionali e/o mancati redditi associati a svantaggi creati in aree specifiche da essa derivanti. La compensazione è concessa rispettivamente agli agricoltori e ai proprietari di foreste privati o alle loro associazioni e, in alcuni casi ad altri gestori del territorio operanti in zone agricole incluse nei Piani di gestione dei Distretti idrografici ai sensi della Direttiva Quadro sulle acque. I requisiti necessari per poter attivare tale misura sono di seguito riportati:

· la direttiva quadro deve essere stata implementata a livello di Stato membro;

· la misura deve essere in linea con quanto previsto dai Piani di gestione dei Distretti idrografici e, in particolare, con i Piani di gestione ai fini del conseguimento degli obiettivi ambientali;

· i target devono essere superiori alle misure necessarie per attuare la normativa in materia di protezione delle acque, ai criteri di gestione obbligatori e alle buone condizioni agronomiche e ambientali;

· la misura deve andare oltre il livello di protezione previsto dalla normativa nel momento dell’implementazione della direttiva quadro e deve imporre uno spinto cambiamento nell’uso del suolo o specifiche limitazioni rilevanti della pratica agricola, con conseguenti perdite di reddito significative.

Inoltre, un esplicito riferimento alla risorsa idrica è presente in numerosi altri articoli del Regolamento:

· l’articolo 15 (misura 2) “Servizi di consulenza di sostituzione e assistenza alla gestione delle aziende agricole”, per le azioni in materia di protezione delle acque;

· l’articolo 16 (misura 3) “Regimi di qualità dei prodotti agricoli e alimentari”, che può essere rilevante per le risorse idriche in relazione a metodi di produzione o coltivazione specifici o che rispettano standards di tutela ambientale elevati;

· l’articolo 18 (misura 5) “Ripristino del potenziale produttivo agricolo danneggiato da calamità naturali”, che potrebbe collegarsi ai danni delle esondazioni;

· l’articolo 20 (misura 7) “Servizi di base e rinnovamento dei villaggi nelle zone rurali”, che potrebbe finanziare interventi rilevanti per le risorse idriche quali, ad esempio, i piani di tutela e di gestione dei siti Natura 2000 e di altre zone ad alto valore naturalistico;

· l’articolo 28 (misura 10), “Pagamenti agro-climatico-ambientali”, che potrebbero essere rivolti a incentivare tecniche di produzione a risparmio idrico; la gestione e/o protezione di piane alluvionali; la creazione e/o gestione di aree umide; la gestione dei canali; la creazione di fasce tampone di 12m in fregio ai corsi d’acqua in territori coltivati; la creazione di fasce tampone di 4m in prati intensivi; la creazione di aree e fasce ripariali; la gestione integrata dei parassiti; la riduzione dell’apporto di nutrienti e del trasporto di inquinanti verso gli acquiferi; interventi per la produzione sostenibile del riso, etc. In questi casi va individuato il metodo di calcolo per assicurare che sia esclusa la possibilità di doppio finanziamento con le misure di greening del Pilastro1

· l’articolo 35 (misura 16) “Cooperazione” nell’ambito del quale è prevista la creazione di un sistema europeo che favorisca il trasferimento dei risultati della ricerca Ue (Pei – Partenariato europeo per l’innovazione). Il regolamento prevede che il Pei si articoli in gruppi operativi (previsti dall’art. 36) che a livello settoriale e territoriale si costituiranno coinvolgendo imprese, sistema della ricerca e sistema della consulenza al fine di introdurre operativamente innovazioni di prodotto e di processo. In tale contesto a livello di Commissione europea è già attiva la European innovation partnership on water (Eip Water) il cui obiettivo prioritario è diffondere innovazioni e creare occasioni di lavoro e crescita economica, mettendo in contatto esperti e risorse sia del settore pubblico che privato, di livello nazionale e regionale, e facendo incontrare domanda e offerta di soluzioni innovative basandosi su un approccio multidisciplinare e bottom-up. Le priorità sono uso dell’acqua e riciclo; acqua e riutilizzo acque depurate, compreso il recupero della risorsa; energia idroelettrica; gestione del rischio di esondazione e siccità; servizi ecosistemici. Inoltre sono perviste alcune priorità trasversali quali governance dell’acqua, sistemi di supporto alle decisioni e monitoraggio, finanziamento per l’innovazione.

Va precisata la diversa natura degli articoli 28 e 30 (misure 10 e 12): mentre l’articolo 28 si riferisce a impegni volontari, con l’articolo 30 si intende compensare gli agricoltori per gli svantaggi che possono insorgere da azioni che gli agricoltori sono obbligati a intraprendere per contribuire agli obiettivi della norma sulle acque. Anche in questo caso la compensazione si riferisce esclusivamente a quelle azioni che sono in linea con le politiche di sviluppo rurale, ma sono assenti nella normativa europea per la protezione delle acque e nella normativa nazionale in vigore al momento del recepimento della Direttiva Quadro sulle acque.

In aggiunta a tali misure dei Psr, come si è accennato, a livello nazionale si è scelto di destinare una specifica misura del Psrn al finanziamento degli investimenti irrigui. Gli interventi previsti sono prevalentemente rivolti a rendere più efficienti le infrastrutture esistenti, ma nuove superfici potranno essere irrigate con i volumi eventualmente risparmiati a seguito di tale miglioramento dell’efficienza. In particolare, tali interventi riguardano:

1) recupero dell'efficienza degli accumuli per l'approvvigionamento idrico;

2) completamento degli schemi irrigui;

3) sistemi di adduzione;

4) adeguamenti delle reti di distribuzione;

5) sistemi di controllo e di misura;

6) utilizzo delle acque reflue depurate.

Il Psrn prevede il finanziamento degli investimenti irrigui sulla sotto-misura 4.3, mentre i Psr possono farlo, oltre che sulla stessa sotto-misura 4.3, anche sulla 4.1.

Con la sotto-misura 4.1 è possibile finanziare: a) operazioni relative ad attrezzature (infrastrutture) situate all’interno dell’azienda agricola; b) infrastrutture esterne all’azienda agricola, utilizzate per l’irrigazione, che non sono liberamente disponibili per essere utilizzate da chiunque possa utilizzarle. In questo caso sono ricompresi gli investimenti collettivi richiesti da agricoltori in forma associata, per i quali è possibile prevedere un bonus di aiuto. Quindi, anche con la sotto-misura 4.1 è possibile finanziare investimenti collettivi da parte di più agricoltori che, tuttavia, restano a beneficio dei soli agricoltori che propongono l’investimento (anche se in forma associata).

Con la sotto-misura 4.3 è possibile finanziare infrastrutture esterne all’azienda agricola utilizzate per l’irrigazione e che sono liberamente disponibili per essere utilizzate da chiunque possa utilizzarle. Rimangono, quindi, esclusi dal Psrn gli investimenti aziendali (anche in forma collettiva), per cui nell’Accordo di Partenariato è stato necessario individuare, per la sotto-misura 4.3, la demarcazione degli interventi tra Psrn e Psr. In particolare, si prevede che tutte le azioni ammissibili nella sotto-misura 4.3 possono essere finanziate con il Psrn, ad eccezione degli interventi su accumuli a carattere interaziendale e consortile di capacità inferiore ai 250.000 metri cubi, con il relativo sistema di adduzione, distribuzione monitoraggio e controllo; questi, infatti, sono stati riservati ai Psr in ragione della loro scarsa significatività nazionale e del loro interesse puramente locale. Inoltre, al fine di distinguere chiaramente tali investimenti da quelli collettivi proposti da aziende agricole (e previsti dalla sotto-misura 4.1), è stato precisato che la sotto-misura 4.3 del Psrn si riferisce al finanziamento di tipologie di azioni gestite da “Enti irrigui”, ossia Enti che hanno per statuto una competenza territoriale (superficie amministrativa) sulla gestione e distribuzione dell’acqua agli utenti irrigui (ad esempio: Consorzi di bonifica e irrigazione, Comuni e loro associazioni, Consorzi di miglioramento fondiario).

In sintesi, sia il Pnsr che i Psr possono finanziare investimenti irrigui, secondo le disposizioni previste agli artt. 45 e 46, ma per evitare sovrapposizioni il Psrn si ferma al cancello dell’azienda e i Psr finanziano, almeno fino a che non si esauriscono i fondi del Programma nazionale, gli interventi aziendali o collettivi ad opera di più agricoltori.

L’attuazione della Direttiva Quadro sulle acque e la sua integrazione nella Pac: aspetti ctitici generali

Accanto alle opportunità fin qui descritte, per rafforzare la valenza ambientale della Pac sono stati previsti una serie di vincoli, alcuni a livello generale, altri inseriti come adempimenti specifici necessari per attivare una specifica misura.

Con particolare riferimento al tema delle risorse idriche, tra le criticità generali va citata la condizionalità ex ante per le risorse idriche che, se non adeguatamente interpretata, rischia di bloccare lo sviluppo e l’ammodernamento dell’agricoltura irrigua con relativo mancato perseguimento degli obiettivi paralleli di natura ambientale. Come visto precedentemente (Tab. 2) le principali Focus area di riferimento per le risorse idriche sono la 4b e la 5a. Le condizionalità connesse alla FA 4b risultano soddisfatte in quanto sono state regolamentate dal Ministero competente le indicazioni specifiche richieste.

Con riferimento, invece, alla FA 5°, la condizionalità 5.2 si riferisce a due casi: a) l’esistenza di una politica dei prezzi dell’acqua che preveda adeguati incentivi a usare le risorse idriche in modo efficiente; b) un adeguato contributo al recupero dei costi dei servizi idrici a carico dei vari settori di impiego dell'acqua a un tasso individuato nei Piani di gestione dei distretti idrografici approvati per gli investimenti sostenuti dai programmi. L’Accordo di partenariato ha verificato un adeguamento solo parziale dell’Italia a tale norma e ha pertanto ha imposto alcuni specifici adempimenti:

1) la definizione delle linee guida nazionali per la definizione dei costi ambientali e della risorsa e la revisione dell’analisi economica dell’utilizzo idrico;

2) la definizione delle linee guida in base alle quali le Regioni regolamenteranno la quantificazione dei volumi idrici impiegati dagli utilizzatori finali per l’uso irriguo.

Con riferimento al primo punto il Mipaaf, con il supporto tecnico del Crea, ha lavorato insieme al Ministero dell’ambiente e della tutela del territorio (Mattm) per la stesura delle linee guida. Ciò ha portato, a febbraio 2015, alla pubblicazione del DM 24 febbraio 2015, n. 39, recante criteri per la definizione del costo ambientale e del costo della risorsa (Erc, Environmental Resources Costs) per i vari settori d’impiego dell’acqua. Il documento ha come obiettivo quello di fornire un riferimento tecnico per supportare le Amministrazioni competenti a effettuare la ricognizione degli Erc già internalizzati negli esistenti strumenti di recupero dei costi, a identificare gli Erc da internalizzare e quelli residui.

Con riferimento alla fase di pianificazione e programmazione dei Piani di gestione relativa al periodo 2015-21, tale valutazione rientra nell’aggiornamento dell’analisi economica previsto dalla direttiva. In base a tale approccio, i costi ambientali saranno considerati internalizzati quando il programma di misure (previsto dal Piano) sarà stato attuato e i relativi costi, identificati nell’analisi economica e ritenuti efficienti, siano stati sostenuti o compensati.

Va precisato che il metodo individuato dalle linee guida è potenzialmente applicabile a tutti gli usi, compreso quello agricolo. Il problema sarà verificare in che misura i costi sono già internalizzati ed eventualmente decidere se e in che misura è necessario internalizzarli. Questa valutazione è di competenza delle Autorità distrettuali che operano in coordinamento con le Regioni (parte ambiente), ma impone uno stretto e continuo coordinamento con il Mipaaf e le Regioni (parte agricoltura) in ragione delle ripercussioni operative e tecniche che potranno emergere (revisione delle concessioni di derivazioni, aumento dei costi per gli agricoltori).

Il recupero del costo dell’acqua irrigua

Venendo al tema del recupero del costo dell’acqua (compresi i costi ambientali e della risorsa) attraverso la contribuenza irrigua, esso è molto importante per il settore agricolo, in quanto potrebbe portare a una revisione delle concessioni in termini di volume e di importi. In questo quadro, il settore agricolo ha ratificato un documento al Mattm in cui opera una valutazione delle voci di costo che devono essere recuperate attraverso la contribuenza.

La prima voce si riferisce al costo finanziario, composto da due voci: il costo del capitale fisso e il costo operativo. Per il settore irriguo, il costo del capitale fisso relativo agli investimenti irrigui (ammortamento e interessi sui capitali investiti) è a carico della finanza pubblica, fin dal R.D. 215 del 1933, in quanto il ruolo fondamentale dell’irrigazione nello sviluppo del settore agricolo è considerato espressione di interesse pubblico primario e gli impianti irrigui sono demaniali, cioè di proprietà dello Stato. Inoltre, con riferimento all’ammortamento, considerato che gli investimenti pubblici sono stati finanziati negli ultimi 60 anni, essi sono in gran parte ammortizzati. Il costo finanziario comprende anche la manutenzione straordinaria che tuttavia, essendo a carico dello Stato come accade per tutti i beni demaniali, non è pensabile che possa ricadere, seppure in minima percentuale, sull’utente finale. Le manutenzioni ordinarie, invece, rientrano nei costi di gestione, posti a carico dei proprietari consorziati nei consorzi di bonifica, mediante i contributi irrigui.

Per quanto concerne il costo operativo, in Italia i prezzi si applicano al prelievo alla fonte e all’uso a valle della risorsa idrica. Il sistema, a monte, contempla il recupero dei costi operativi e, nel contempo, gli obiettivi di natura ambientale, garantendo il deflusso minimo vitale, la realizzazione di passaggi artificiali per la fauna ittica e il ripopolamento della stessa (a carico del concessionario). Tali obiettivi di natura ambientale costituiscono parte integrante del canone concessorio e sono a carico degli enti concessionari che, a loro volta, li ricomprendono nel costo dell’uso dell’acqua che pagano gli agricoltori che irrigano. Pertanto, gli attuali canoni concessori già rispondono al principio dell’adeguato recupero dei costi, come definito dalla direttiva. Con riferimento al sistema a valle, i contributi irrigui imposti dai Consorzi ai consorziati a fronte del servizio reso, tengono conto dei costi di gestione, costituiti dai costi delle concessioni, i costi operativi dell'irrigazione (esercizio e manutenzione delle opere) e i costi di funzionamento degli enti. La contribuenza si basa sulla ripartizione della spesa tra gli utenti in proporzione ai benefici conseguibili con l’irrigazione.

Il recupero di tali costi è quindi garantito dai consorzi, ed è rispettato il principio della copertura integrale del costo operativo che fa carico alle imprese agricole.In relazione ai costi della risorsa va prima di tutto evidenziato che essi devono essere tenuti ben distinti dai costi ambientali, per evitare il rischio di duplicazione. Il costo opportunità della risorsa, infatti, essendo legato alla sua scarsità e al suo uso, varia nello spazio e nel tempo. Nei casi in cui non vi è competizione tra gli usi è importante evidenziare che tale costo è nullo. Inoltre va evidenziato che a livello nazionale la normativa in vigore prevede la priorità d’uso agricolo: in particolare, il decreto legislativo 152 del 2006 prevede che “nei periodi di siccità e comunque nei casi di scarsità di risorse idriche, durante i quali si procede alla regolazione delle derivazioni in atto, deve essere assicurata, dopo il consumo umano, la priorità dell'uso agricolo ivi compresa l'attività di acquacoltura”.

Con riferimento al costo ambientale la questione principale è quella di valutarlo in relazione esclusivamente all’uso indiscriminato e agli abusi e, insieme ai costi, di contabilizzare anche i benefici ambientali connessi all’irrigazione. Questi, infatti, seppure poco analizzati e comunicati, sono di elevata entità. Di seguito alcuni esempi:

· i canali di bonifica svolgono anche una funzione di scolo delle acque meteoriche, evitando che l’accumulo eccessivo di acqua possa causare esondazioni, procurando gravi danni all’agricoltura e alla collettività, per cui l’utilizzo della risorsa mantiene il livello dei canali sempre adeguato alla sicurezza territoriale;

· inoltre i canali di bonifica, con la loro estensione capillare sul territorio, contribuiscono al mantenimento della biodiversità, il cui valore non è attualmente ricompreso nella valutazione dell'impatto ambientale, artificiosamente confinata al solo sistema primario costituito dal corso idrico naturale e non estesa alle sue interconnessioni.

· i sistemi irrigui a scorrimento favoriscono la percolazione e la ricarica delle falde, nonché il mantenimento del fenomeno delle risorgive, specie in Pianura Padana.

In uno studio commissionato dal Mipaaf (Zucaro, a cura di, 2014) sono stati valutati alcuni dei benefici connessi all’irrigazione stimando la disponibilità a pagare (Dap) in diverse situazioni connesse alla presenza dell’irrigazione, secondo una metodologia scientificamente riconosciuta. In sintesi, per il nostro Paese, riportando solo alcune delle voci di cui andrebbe tenuto conto in fase di valutazione, la stima del valore dei benefici che derivano dalla presenza di un paesaggio tipico dell’agricoltura irrigua è di € 191,88 milioni al mese; la stima del valore dei benefici che derivano dalla presenza della cultura contadina connessa all’agricoltura irrigua è di € 114,64 milioni al mese; la stima del valore dei benefici connessi alla presenza di un paesaggio che non è irrigato solo in quanto si trova in situazione di siccità e quindi di inutilizzabilità degli impianti comunque in loco è di € 38,87 milioni al mese; la stima del valore dei benefici connessi al riempimento (anche solo parziale) delle falde acquifere che può derivare dall’irrigazione in agricoltura è di € 33,46 milioni al mese.

Sintetizzando, il costo del capitale fisso relativo agli investimenti irrigui (ammortamento e interessi su capitali investiti) deve essere a carico dello Stato; il costo operativo è completamente recuperato e, in quota ritenuta adeguata, anche i costi ambientali e della risorsa sono recuperati attraverso il canone concessorio che diventa una delle voci della contribuenza irrigua a valle. Inoltre è necessario contabilizzare i benefici ambientali connessi al corretto impiego dell’acqua in agricoltura, compresi quelli prodotti dalla gestione collettiva, che per sua natura è in grado di ridurre sensibilmente la conflittualità nell'uso delle acque superficiali e sotterranee. In questo quadro, l’ente irriguo è un interlocutore identificabile, facilmente controllabile e amministrabile con flessibilità a differenza dell’irrigazione autonoma, più difficile da verificare in quanto gestita dai singoli fruitori. Infatti, nei periodi di ridotta disponibilità idrica (anche a seguito di eventi climatici) l’ente irriguo svolge un ruolo di pianificazione dell’uso limitando l’assegnazione di acqua agli utenti e verificando il rispetto di tale vincolo. Infine, va ricordato che il costo della risorsa per sua natura è nullo se non vi è competizione fra gli usi.

Con riferimento agli strumenti d’internalizzazione dei costi, la Direttiva non impone specifiche modalità di copertura e lascia agli Stati membri la possibilità di adottare politiche di finanziamento e contribuzione pubblica, per cui il continuo riferimento all’adozione di tariffe volumetriche per tutti gli usi, compreso quello agricolo, appare poco appropriato. In aggiunta alle due opzioni principali, infatti, fiscalità a carico dello Stato e tariffazione diretta a carico dell’utilizzatore finale, esistono strumenti con caratteristiche intermedie di cui bisogna tenere conto e che possono essere integrati tra loro. Tra gli strumenti per la gestione dei casi estremi di scarsità (connessi al costo della risorsa), ad esempio, è possibile considerare le regole decisionali affidate a meccanismi di pianificazione, con la partecipazione diretta degli utilizzatori al tavolo negoziale, come può essere, una cabina di regia (vedi il caso della siccità del Po). Anche in questo contesto la presenza di gestori collettivi e non singoli rappresenta un utile valore aggiunto nei tavoli di concertazione.

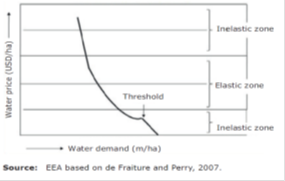

Con riferimento alle tariffe volumetriche, queste non rappresentano lo strumento migliore per un uso efficiente dell’acqua in agricoltura. Diversi studi dimostrano, infatti, che la domanda di acqua per l’irrigazione è poco reattiva alle variazioni di prezzo, in ragione della sua scarsa elasticità. Secondo alcuni studi (Rieu, come citato in OECD, 2010; de Fraiture e Perry, 2007), l’elasticità stessa dipende in gran parte dalle fasce di prezzo: a prezzi bassi, la domanda non risponde ai prezzi, che non rappresentano, quindi, il fattore determinante che influenza le scelte tecnologiche applicate all’uso dell’acqua. Dopo una certa soglia, tuttavia, la domanda diventa elastica, ma se il prezzo continua ad aumentare, la domanda diventa anelastica di nuovo, poiché la quantità di prelievo dell’acqua si avvicina al minimo necessario per la crescita delle piante (Fig. 1).

In questo quadro, l’incremento delle tariffe determina due diversi effetti: da una parte riduce il consumo di acqua, in modo più o meno rilevante in funzione dell’elasticità della domanda; dall’altra riduce i redditi percepiti dagli agricoltori e ne modifica la distribuzione tra gli agricoltori stessi. A seconda del tratto della curva di domanda che viene intercettato (e, dunque, della sua elasticità) prevale l’uno o l’altro.

Con riferimento, quindi, alla tariffazione volumetrica, e considerata la struttura della domanda di acqua irrigua, il suo effetto è soprattutto quello di redistribuire l’acqua a favore delle colture più redditizie. L’ipotesi che, invece, la tariffa rappresenti tout court uno strumento per ridurre i consumi totali è contraddetta dai risultati sperimentali: poiché la tariffa concentra l’irrigazione laddove è più produttiva, il suo effetto può essere quello di irrigidire la domanda, mentre la domanda complessiva potrebbe addirittura aumentare, se le colture più redditizie comportassero, come sovente accade, fabbisogni unitari maggiori. Senza contare che la presenza di una tariffa volumetrica potrebbe spingere gli agricoltori a ricorrere a fonti alternative di prelievo (pozzi), il cui effetto ambientale è ovviamente negativo.

Per quanto riguarda il secondo documento e cioè le Linee guida per la definizione dei criteri in base ai quali le Regioni regolamenteranno le modalità di quantificazione dei volumi idrici impiegati dagli utilizzatori finali per l’uso irriguo, il Mipaaf ha avviato il gruppo di lavoro con il Mattm, le regioni, l’Anbi e le Adb. Si tratta di Linee guida statali applicabili al Feasr, per la definizione di criteri omogenei in base ai quali le Regioni regolamenteranno le modalità di quantificazione dei volumi idrici impiegati dagli utilizzatori finali per l’uso irriguo; ciò al fine di promuovere l’impiego di misuratori e l’applicazione di prezzi dell’acqua in base ai volumi utilizzati, sia per gli utenti associati, sia per l’autoconsumo. Lo strumento di riferimento è stato individuato nel Sigrian (Sistema Informativo Nazionale per la Gestione delle Risorse Idriche in Agricoltura), database geo-referenziato finalizzato a raccogliere ed elaborare informazioni relative all’uso irriguo dell’acqua, che consentirà di creare una banca dati unica di riferimento per il settore irriguo a servizio di tutte le amministrazioni ed enti competenti.

Nell’ambito di tali linee guida verrà definito il sistema di monitoraggio dei volumi (di prelievo e distribuzione), e saranno date indicazioni sulle modalità e opportunità di ricorrere a misurazioni o a stime dei consumi idrici nel settore agricolo, tenendo conto delle differenze gestionali, organizzative ed economiche esistenti tra le gestioni consortili (e quelle da auto approvvigionamento. Inoltre, in riferimento alla necessità o meno dell’installazione di misuratori, si terrà conto delle differenze storico-culturali e territoriali consolidate e dove è economicamente svantaggioso o tecnicamente impossibile installarli, si potrà procedere con le metodologie di stima ritenute più idonee, condivise e adottate dalle presenti linee guida.

Aspetti critici specifici: problemi di applicazione dell’articolo 46

Al di là degli aspetti critici generali, diversi adempimenti sono previsti dagli artt. 45 e 46 che si riferiscono agli investimenti infrastrutturali. Il primo (regole di esigibilità per il supporto agli investimenti) fa riferimento agli investimenti in generale e definisce le tipologie di spesa che possono beneficiare del sostegno fears, prevedendo, in caso di investimenti con possibili effetti sull’ambiente, una valutazione preliminare del loro impatto ambientale; l’art. 46 fa espresso riferimento agli investimenti irrigui e integra i principi della Direttiva Quadro sulle acque. Nello specifico, per le questioni generali va fatto riferimento all’art. 45, che impone una valutazione di impatto ambientale per tutti gli investimenti che rischiano di avere effetti negativi sull'ambiente ed individua le spese ammissibili a beneficiare del sostegno Feasr.

L’art 46 considera ammissibili solo gli interventi programmati in aree ricadenti nella pianificazione prevista dai Piani di gestione dei distretti idrografici notificati alla Commissione, completi di programma di misure. Prevede l’obbligo di installazione o della presenza, nell’ambito dell’intervento, di misuratori di portata e, in riferimento al miglioramento di un impianto di irrigazione esistente o di un elemento dell'infrastruttura di irrigazione, impone una valutazione ex ante che evidenzi un risparmio idrico potenziale compreso, come minimo, tra il 5 % e il 25 %, secondo i parametri tecnici dell'impianto o dell'infrastruttura esistente.

Se l'investimento riguarda corpi idrici superficiali e sotterranei considerati, dal Piano di gestione, in condizioni non buone da un punto di vista quantitativo, l’articolo ammette a finanziamento gli interventi in grado di garantire: a)una riduzione effettiva del consumo di acqua, a livello dell'investimento, pari ad almeno il 50 % del risparmio idrico potenziale reso possibile dall'investimento e b)in caso d'investimento in un un'unica azienda agricola, una riduzione del consumo di acqua totale dell'azienda pari ad almeno il 50 % del risparmio idrico potenziale reso possibile a livello dell'investimento; precisa che il consumo di acqua totale dell'azienda include l'acqua venduta dall'azienda. Tali condizioni non sono previste per investimenti in un impianto esistente che incida solo sull'efficienza energetica e per un investimento relativo alla creazione di un bacino o un investimento nell'uso di acqua riciclata che non incida su un corpo idrico superficiale o sotterraneo.

In relazione al tema degli estendimenti di superficie irrigata, il regolamento prevede che eventuali investimenti che comportino un conseguente aumento netto della superficie irrigata che colpisce un dato corpo di terreno o di acque di superficie sono ammissibili solo se: a)lo stato del corpo idrico non è stato ritenuto “meno di buono” da un punto di vista quantitativo nel Piano di gestione del distretto idrografico e b)un'analisi ambientale, effettuata o approvata dall'autorità competente anche riferita a gruppi di aziende, mostri che l'investimento non avrà un impatto negativo significativo sull'ambiente. Le superfici stabilite e giustificate nel programma che non sono irrigate, ma nelle quali nel recente passato era attivo un impianto di irrigazione, possono essere considerate irrigate ai fini della determinazione dell'aumento netto della superficie irrigata.

Infine, queste ultime disposizioni sullo stato quantitativo “meno di buono” non si applicano agli investimenti per l'installazione di un nuovo impianto di irrigazione rifornito dall'acqua di un bacino approvato dalle autorità competenti anteriormente al 31 ottobre 2013, se: a)il bacino è identificato nel Piano di gestione del distretto idrografico ed è soggetto ai requisiti di controllo previsti dal Regolamento e dalla direttiva quadro sulle acque; b)al 31 ottobre 2013 era in vigore un limite massimo sulle estrazioni totali dal bacino o un livello minimo di flusso prescritto nei corpi idrici interessati dal bacino conforme a quanto previsto dalla direttiva quadro sulle acque; c) l'investimento in questione non comporta estrazioni al di là del limite massimo in vigore al 31 ottobre 2013 e non ne deriva una riduzione del livello di flusso dei corpi idrici interessati al di sotto del livello minimo prescritto in vigore al 31 ottobre 2013.

La risposta delle istituzioni alle criticità

Come si è detto, attualmente sono stati approvati 6 PSR regionali (Emilia Romagna, Vento, Toscana, P.A. di Bolzano, Umbria e Molise) e un programma nazionale. In essi, come pure si è detto, le misure con impatto diretto sulle risorse idriche sono la misura 12 (sotto-misura 12.3) e la misura 4; di seguito si sintetizza come sono state inserite nella programmazione regionale.

La prima criticità da evidenziare è che, come già nel vecchio ciclo di programmazione, le regioni stanno dando una scarsa importanza ai pagamenti compensativi per le zone agricole incluse nei piani di gestione dei bacini idrografici previsti dalla sotto-misura 12.3. Mentre tale atteggiamento poteva essere comprensibile nello scorso ciclo di programmazione, in quanto in quel periodo le Autorità di gestione dei distretti idrografici non avevano ancora compilato l’elenco delle misure supplementari previste dalla Direttiva Quadro sulle acque, attualmente nella fase di aggiornamento dei Piani di gestione dei distretti che dovrebbe chiudersi a dicembre 2015, è previsto che tali misure supplementari siano individuate e attuate. Pertanto, in caso di eventuali costi aggiuntivi o mancati redditi che dovessero derivare dalla loro applicazione, si renderà necessario, in fase di revisione della programmazione, inserire la sotto-misura 12.3 . Delle regioni sopra citate l’unica che ha attivato la sotto-misura 12.3 è l’Umbria, prevedendola in relazione all’obbligo di mantenimento di “fasce tempone”.

Per quanto concerne, invece, alla misura 4, come precedentemente descritto le sotto-misure di riferimento sono:

· la sotto-misura 4.1, “sostegno ad investimenti nelle aziende agricole”;

· la sotto-misura 4.3, “sostegno a investimenti nell’infrastruttura necessaria allo sviluppo, l’ammodernamento e l’adeguamento dell’agricoltura e della silvicoltura”. Per infrastrutture idriche su piccola scala, anche per usi non agricoli, il riferimento è la sotto-misura 7.2.

Alcune regioni hanno, inoltre, previsto il finanziamento di infrastrutture verdi nell’ambito della sotto-misura 4.4, sostegno a investimenti non produttivi connessi all’adempimento degli obiettivi agro-climatici-ambientali.

Tali Regioni, prevedendo il finanziamento di tale misura hanno inteso dare risposte a priorità differenti (così come codificate dal regolamento 1305/2013) che, come descritto, esplicitano i pertinenti obiettivi tematici del Quadro Strategico Comune (Qsc) e cui si riferiscono differenti condizionalità ex ante da rispettare.

Il dettaglio relativo al finanziamento delle misure 12 e 4 è riportato nelle Tab. 3 e 4. Sintetizzando, l’Emilia Romagna, la Toscana e l’Umbria hanno previsto interventi a favore di invasi e reti collettive gestiti da Enti irrigui, oltre che aziendali. Il Veneto, date le caratteristiche del sistema irriguo reginale basato sui canali in terra a duplice funzione (bonifica e irrigazione) si è orientata verso la riqualificazione fluviale del reticolo idraulico. La Toscana, inoltre, data la notevole presenza di invasi, ne ha previsto la riqualificazione a fini ambientali. In tutti i casi, tranne che per la regione Umbria, la Focus area presa a riferimento è la 5A e quindi tali regioni dovranno dimostrare il rispetto della condizionalità sulle risorse idriche descritta (5.2). La P.A. di Bolzano e il Molise non hanno previsto il finanziamento di investimenti a favore dell’irrigazione.

I Psr non analizzati sono attualmente ancora in fase di valutazione da parte dei Servizi della Commissione e alcuni problemi sono stati riscontrati proprio in relazione alle focus aree considerate per gli obiettivi del programma e in relazione alla misura sugli investimenti irrigui. Il rischio è che molte regioni, per evitare problemi di disimpegno o mancata possibilità di utilizzazione delle risorse finanziarie per il mancato rispetto delle condizioni preliminari, possano decidere di non investire nell’ammodernamento del sistema irriguo nazionale, compromettendo lo sviluppo di un’agricoltura come quella italiana, la cui efficienza e competitività sui mercati internazionali è fortemente connessa all’irrigazione e alla possibilità di invasare la preziosa risorsa idrica, soprattutto nel quadro dei cambiamenti climatici in atto.

Il Psrn, in fase di revisione da parte della Commissione Ue, è stato anch’esso improntato con riferimento alla focus area 5A e 2A, pertanto dovrà essere rispettata la condizionalità di riferimento, con problematiche analoghe a quelle precedentemente approfondite.

Tab. 3 Descrizione della misura 12 nei Psr approvati

|

|

Misura 12 Indennità Natura 2000 e indennità connesse alla direttiva quadro sulle acque |

||

|

REGIONE |

12.1 pagamento compensativo per le zone agricole Natura 2000 |

12.2 pagamento compensativo per le zone forestali Natura 2000 |

12.3 pagamento compensativo per le zone agricole incluse nei piani di gestione dei bacini idrografici |

|

Emilia Romagna |

X |

N.A. |

N.A. |

|

Veneto |

N.A. |

N.A. |

N.A. |

|

Toscana |

N.A. |

N.A. |

N.A. |

|

P.A. Bolzano |

N.A. |

N.A. |

N.A. |

|

Umbria |

X |

X |

12.3.1 Indennità per l’obbligo di mantenimento di “fasce Tampone” |

|

Molise |

N.A. |

N.A. |

N.A. |

|

REGIONE/P.A. |

Tipologia di operazione |

Misura 4 - Interventi su irrigazione/infrastrutture irrigue |

||||||||||

|

Impianti irrigui aziendali più efficienti |

Reti aziendali |

Invasi aziendali |

Invasi collettivi (unioni di aziende) |

Reti collettive (unioni di aziende) |

Invasi collettivi (enti irrigui) |

Reti collettive (enti irrigui)

|

||||||

|

Emilia Romagna |

4.1.01 - Investimenti in aziende agricole con approccio individuale e di sistema (FA 2A + trasversalmente 5A) |

X |

|

X |

|

|

|

|

||||

|

4.1.03 - Invasi e reti di distribuzione collettiva (FA 5A) |

|

|

|

X |

X |

|

|

|||||

|

4.3.02 - Infrastrutture irrigue (FA 5A) |

|

|

|

|

|

X (fino a 250.000 mc) |

X |

|||||

|

Veneto |

4.1.1 Investimenti per migliorare le prestazioni e la sostenibilità globali dell’azienda agricola (FA 5A) |

X |

|

X (fino a 250.000 mc) |

Cooperative agricole di produzione |

|

|

|

||||

|

4.4.2 Introduzione di infrastrutture verdi (FA 4B) |

|

riqualificazione fluviale del reticolo idraulico minore |

|

|

riqualificazione fluviale del reticolo idraulico minore |

|

riqualificazione fluviale del reticolo idraulico minore |

|||||

|

Toscana |

4.1.4: gestione della risorsa idrica per scopi irrigui da parte delle aziende agricole (FA 5A) |

|

X |

X |

|

|

|

|

||||

|

4.3.1:Sostegno agli investimenti agricoli in infrastrutture per migliorare la gestione della risorsa idrica (FA 4b e indirettamente 5A)

|

|

|

|

|

|

X (fino a 250.000 mc) |

|

|||||

|

4.4.2: Investimenti non produttivi per il miglioramento della gestione e tutela delle risorse idriche (FA 4b) |

|

|

Invasi con finalità ambientali |

Invasi con finalità ambientali |

|

Invasi con finalità ambientali |

|

|||||

|

Bolzano |

|

Gli investimenti a valere sulla Misura 4 volti alla razionalizzazione della gestione delle risorse idriche a scopo irriguo vengono finanziati nell'ambito dei Fondi FSC e del PSR Nazionale. Sottomisura 4.3 non attivata. |

||||||||||

|

Umbria |

4.1.1 “Sostegno a investimenti per il miglioramento delle prestazioni e della sostenibilità globale dell’azienda agricola” (FA 2A) |

X |

|

|

|

|

|

|

||||

|

4.3.1 “Investimenti per la gestione della risorsa idrica al fine di renderne più efficiente l’uso irriguo” (FA 2A con ricadute sulla 4B) |

|

|

|

|

|

X (fino a 250.000 mc) |

|

|||||

|

Molise |

|

La misura 4 non prevede investimenti a favore dell’irrigazione |

||||||||||

In un contesto climatico come quello italiano l'irrigazione è fondamentale per garantire la produzione e spesso perfino la stessa esistenza dell'attività agricola. Partendo da questa constatazione, il lavoro ha inteso evidenziare le notevoli difficoltà che l’Italia, al pari di altri Paesi mediterranei, deve affrontare per poter investire nel settore irriguo. A questo proposito è bene ricordare che tra le produzioni di qualità – per molte delle quali l’irrigazione è indispensabile – l’Italia detiene il maggior numero di prodotti a denominazione d’origine protetta (Dop) e a indicazione geografica protetta (Igt) nell’Unione Europea: 264 secondo i dati più recenti, cui si aggiungono le 900 circa specialità tradizionali garantite (Stg) (Mipaaf, 2014). L’importanza di queste produzioni è decisamente rilevante anche in termini di sviluppo socioeconomico locale e nazionale, considerato che generano in Italia un valore economico complessivo pari a circa € 12 miliardi.

Accanto a questa enorme valenza economica, è stato evidenziato anche il valore ambientale che la pratica irrigua assume in molte aree del nostro Paese, fornendo numerosi servizi ecosistemici. Senza contare il suo contributo al mantenimento delle risorse paesaggistiche che, in particolare in Italia, giocano un ruolo significativo anche nell’attrarre turisti, soprattutto quelli legati al turismo naturale che è in continua crescita e produce rilevanti ripercussioni positive sullo sviluppo socioeconomico locale e nazionale.

In tale contesto è evidente che ammodernare e rendere più efficienti i sistemi irrigui può migliorare la competitività del nostro sistema agroalimentare agendo su più fronti. Pertanto è necessario superare le criticità descritte nelle pagine precedenti, per assicurare che l’attuazione della Direttiva Quadro sulle acque possa tradursi in un’occasione di modernizzazione del nostro sistema di gestione delle acque. A questo scopo, appare quanto mai opportuno attivare alleanze strategiche con gli altri Paesi dell’area del Mediterraneo per concordare una interpretazione della norma meno stringente e maggiormente adattabile alle peculiarità territoriali. Il processo di revisione della Direttiva Quadro sulle acque che dovrebbe avviarsi a beve può sicuramente rappresentare un importante momento per avviare tale confronto e formulare delle proposte condivise con gli altri Paesi del Mediterraneo.

Inoltre, alcuni problemi vanno risolti al nostro interno, tra i ministeri e le autorità competenti in materia di risorse idriche. In particolare, è necessario che il Mattm e il Mipaaf si accordino sulla definizione di “adeguato recupero dei costi dell’acqua” considerando, anche qui, le specificità del settore agricolo e quelle territoriali, valutando adeguatamente i benefici ambientali (oltre che i costi) generati dalla pratica irrigua e dall’agricoltura e tenendo adeguatamente distinto il normale impiego dell’acqua per l’agricoltura dalle situazioni di abuso o di impiego indiscriminato della risorsa. Valutando, inoltre, adeguatamente e positivamente, la possibilità di ricorere a strumenti alternativi alla tariffazione volumetrica, in alcuni casi non applicabile, purché si perseguano gli obiettivi previsti dalla norma.

E’ evidente che, in tale processo, anche il mondo agricolo deve fare la sua parte, agendo sulle situazioni di inefficienza e, soprattutto, favorendo la diffusione delle migliori innovazioni tecnologiche, con l’obiettivo di aumentare la competitività delle imprese in un’ottica di sviluppo economico e della creazione di nuova occupazione. Un’occasione in tal senso è rappresentata proprio dalla nuova programmazione per lo sviluppo rurale che, molto più che in passato, punta sulla diffusione di innovazioni sia tecniche che gestionali.

Fabrizio De Filippis, Dipartimento di Economia, Università degli studi Roma Tre

Raffaella Zucaro, Crea, Centro di ricerca per la gestione delle risorse naturali e lo studio dei cambiamenti climatici

Il presente progetto è finanziato con il sostegno della Commissione europea. L'autore è il solo responsabile di questa pubblicazione (comunicazione) e la Commissione declina ogni responsabilità sull'uso che potrà essere fatto delle informazioni in essa contenute.

22/12/2021

L’ECOMUSEO DEL LITORALE ROMANO, INTITOLATO A MARIA PIA MELANDRI

.jpg)

22/12/2021

IMPIANTI IDRAULICI, LOCATION AMBITE

22/12/2021

NAVIGARE L’ARNO: TRAGUARDO SEMPRE PIU’ VICINO

22/12/2021

2° FORUM SVILUPPO SOSTENIBILE:A MILANO PRESENTATO PROGETTO ACQUAPLUSS